Процедура досрочного погашения ипотечного кредита в Сбербанке не зависит от того, хотите ли вы погасить часть долга или всю сумму. Вы должны подать заявление на досрочное погашение кредита. Вы можете сделать это двумя способами: через специалиста кредитного отдела или самостоятельно через интернет-банк.

- Как досрочно погасить ипотеку?

- Как выгоднее гасить ипотеку досрочно?

- Уменьшение срока

- Уменьшение платежа

- Погашение двумя способами одновременно

- Что пишут в договоре?

- Условия досрочного погашения должны быть указаны в договоре

- Досрочные платежи могут быть постоянными или разовыми

- Не обязательно вносить большие суммы денег

- Расчет ежемесячных платежей

- Имеет ли смысл данная операция

Как досрочно погасить ипотеку?

Ипотека имеет репутацию пожизненного бремени, и это не преувеличение: выплаты по этому виду кредита длятся годами и десятилетиями. Чтобы облегчить финансовое бремя, люди пробуют различные модели погашения кредита, ищут варианты рефинансирования или просто экономят. В следующей статье вы найдете советы о том, как досрочно погасить кредит на недвижимость с как можно меньшими потерями.

Как и в случае с любым другим кредитом, в отношении ипотеки также действует правило: чем быстрее будет погашен долг, тем лучше. Но каковы преимущества досрочного погашения для заемщиков?

- Освобождается значительная часть бюджета, использовавшегося для оплаты услуг банка,

- Начните полностью использовать дом, предоставленный в качестве залога,

- Экономия на процентах, которые зависят от суммы долга и срока кредита. Чем меньше каждый параметр, тем меньше переплата.

Чтобы разобраться в тонкостях погашения кредита, приведем пример.

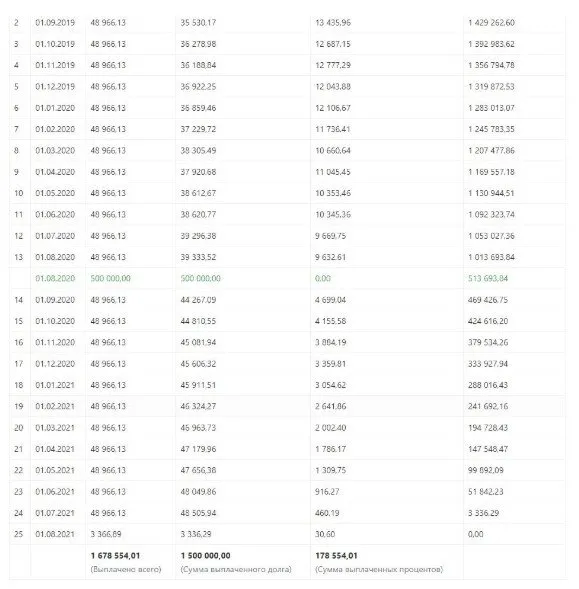

Предположим, что молодая семья берет жилищный кредит в Сбербанке 01.07.2019 на обычных условиях. Сумма кредита составляет 1 500 000 рублей с процентной ставкой 10,8% на три года. Ежемесячный платеж составляет 48 966 рублей. Какие возможности есть у семьи, чтобы сэкономить деньги?

Как выгоднее гасить ипотеку досрочно?

Что лучше — снизить ежемесячный платеж или сократить срок кредита?

Существует два варианта погашения ипотечных кредитов в российских банках. В том или ином случае деньги заемщика используются для погашения «основной суммы» кредита, но условия после погашения меняются по-разному:

- Способ 1 — сокращается срок ипотечного кредита. Минимальный платеж остается прежним,

- Способ №2 — ежемесячный платеж пересчитывается в сторону уменьшения. Ежемесячный платеж корректируется в сторону уменьшения.

В большинстве финансовых учреждений заемщики могут выбирать, хотят ли они уменьшить срок или размер платежей. Теперь обратимся к расчетам, чтобы узнать, какая платежная система дешевле в приведенном примере.

Уменьшение срока

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют вам сократить срок кредита. Предположим, что у молодой семьи из примера через год или более — на 01.08.2020 — имеется 500 000 рублей, которые они хотят использовать для досрочного погашения. Расчет:

Как показано в новой программе, срок кредита сократился почти на год — с 36 до 25 месяцев — при этом сумма ежемесячных платежей осталась прежней. Окончательная переплата по кредиту составила 178 554 рубля.

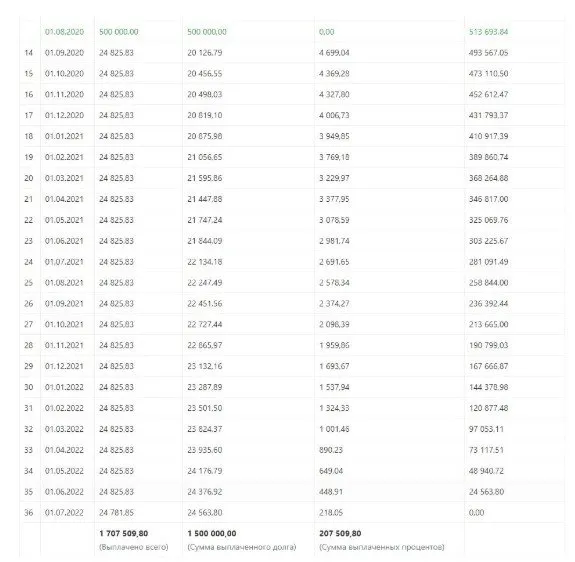

Уменьшение платежа

Второй способ — перерасчет платежей — в основном интересует заемщиков, которые хотят ежемесячно облегчать свой бюджет. В тот же день, 01.08.2020, молодая семья выплачивает 500 000 рублей, чтобы минимизировать платежи банка. Расчет:

На графике видно, что срок ипотечного кредита остался прежним — 3 года — но платеж уменьшился до 20 126 рублей в день досрочного погашения. Как и ожидалось при таком виде погашения, переплата была выше и составила 207 510 рублей. Это на 28 956 рублей больше, чем если бы кредит был уменьшен.

Погашение двумя способами одновременно

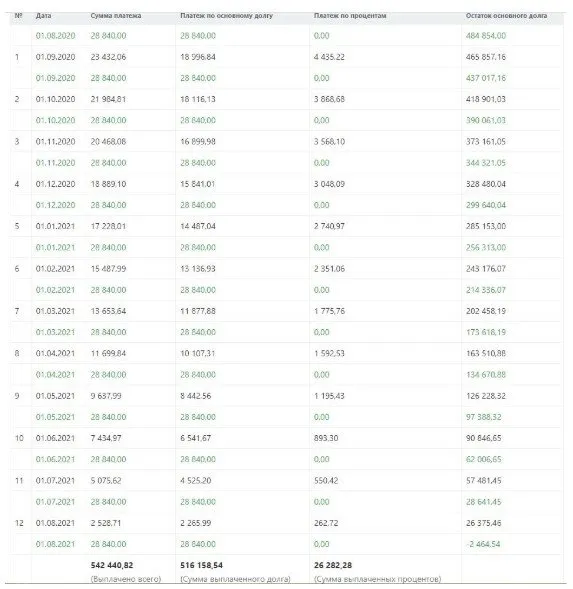

Но что если досрочное погашение может быть произведено одновременно по двум схемам? Для этого семье из примера придется уменьшить сумму выплаты, но продолжать ежемесячно выплачивать сумму по сокращенной схеме — 48 966 рублей, т.е. переплата составит 28 840 рублей (=48 966 — 20 126). Расчет:

Очевидно, что эта схема изменила расписание в двух направлениях. Окончательный срок кредита составил 25 месяцев (один год после досрочного погашения и 13 месяцев до). А минимальный платеж к окончательной дате погашения составил 2 265 рупий, всего один цент по сравнению с первоначальным платежом.

Переплата по кредиту в приведенном примере составит 176 547 рублей. Можно сделать вывод, что погашение кредита с помощью двух систем одновременно является наиболее эффективным.

Что пишут в договоре?

Простая логика заключается в том, что банкам невыгодно досрочное погашение, поскольку, снижая ставки и сроки ипотеки, они теряют свой основной источник дохода — проценты. Почему же заемщикам не мешают закрыть кредит досрочно?

Во-первых, договоры предусматривают право на досрочное погашение. Его условия (которые применяются к большинству программ ипотечного кредитования):

- Перед осуществлением досрочного платежа (частичного или полного) заемщик должен письменно уведомить об этом банк. В документе будет указана сумма к выплате и дата погашения,

- В случае частичного погашения заемщик должен указать в заявлении, как он хочет изменить график погашения — в сторону изменения суммы или периода погашения,

- Если кредит должен быть погашен полностью, заемщик обязан выплатить банку основную сумму долга, проценты и любые штрафы в течение 30 дней.

Во-вторых, право на досрочное погашение кредита четко прописано в Федеральном законе № 284-ФЗ. Если банк говорит, что досрочное погашение кредита невозможно, или предлагает вам подписать договор, в котором это никак не регламентируется, вам следует серьезно усомниться в надежности финансового учреждения.

Вы решаете сделать досрочное погашение и идете в банк. Вы подали туда заявление на досрочное погашение кредита в размере 50 000 рупий 15 числа следующего месяца. Вы вносите деньги в кассу и ждете аванса.

Условия досрочного погашения должны быть указаны в договоре

Как правило, большинство банков предлагают своим клиентам возможность досрочного погашения кредита на покупку жилья. Ознакомьтесь с полными условиями досрочного погашения в вашем кредитном договоре.

Если вы сделаете досрочный платеж, вы можете уменьшить сумму последующих платежей или сократить срок кредита. Сокращение срока кредитования выгодно, если вы хотите свести к минимуму переплаты по кредиту.

Сокращение ежемесячных выплат полезно для сокращения долга.

Досрочные платежи могут быть постоянными или разовыми

Если вы планируете произвести единовременное частичное погашение досрочно, лучше сократить срок кредита. Вы в разы сэкономите на выплате процентов банку, чем если бы уменьшили сумму платежа.

Если вы хотите уменьшить кредитное бремя и готовы платить дополнительную ежемесячную сумму, например, 5 тысяч рублей, то сделайте выбор в пользу уменьшения платежа. Таким образом, вы сможете снизить свои платежи до комфортного уровня. Тогда вы сможете продолжать вносить платежи в соответствии с графиком, но с меньшей суммой. Или вы можете продолжать регулярно вносить досрочные платежи и тем самым сократить срок кредита.

Не обязательно вносить большие суммы денег

Даже несколько тысяч рублей в качестве дополнительного платежа по ипотеке могут сэкономить вам значительную сумму денег.

Давайте рассмотрим пример:

Сумма кредита — 5 миллионов рублей.

Срок кредита — 25 лет.

Ежемесячный платеж — 38 590,81 рублей

Начисленные проценты — 6,567,740.40 рублей

Долг + проценты — 11 567 740,40 руб.

Добавив 2 тысячи рублей в месяц при сокращении срока, получаем

Долг + проценты — 10 500 074,38 рублей

Сумма досрочного погашения — 518 000,00 рублей

Дата последнего погашения изменена с 07.02.2045 на 07.09.2041 — разница более 3 лет

Экономия за весь срок кредита — 1 077 169 руб.

Долг + проценты — 11,206,958.46 рублей

Сумма досрочного погашения — 600 003,00 рублей

Ежемесячный платеж снижен с 38 590,81 рублей до 23 657,19 рублей за последний месяц.

Экономия за весь срок кредита — 370 285 рублей.

Например, вы взяли ипотечный кредит в одном банке с процентной ставкой 11% и рефинансируете его в другом банке с процентной ставкой 9%. Таким образом, вы сможете снизить ежемесячный платеж и использовать деньги, сэкономленные при рефинансировании, для досрочного погашения кредита.

Расчет ежемесячных платежей

| № | Дата платежа | Ежемесячный платеж | Прощенный основной долг | Амортизация процентов | Остаток задолженности |

|---|

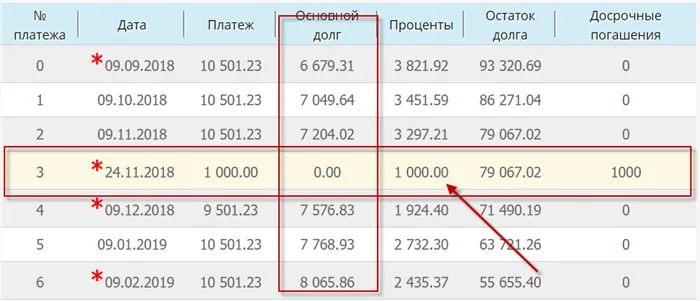

Частичное досрочное погашение ипотечного кредита Сбербанку по дифференцированной схеме означает уменьшение остатка основного долга при сохранении процентных платежей. В практическом примере это может выглядеть следующим образом:

- Ежемесячный платеж клиента составляет 17 тысяч рублей,

- Из них — 15 тысяч рублей — плата за кредит, 2 тысячи рублей — проценты,

- Сумма в размере 200 тысяч рублей внесена для досрочного частичного погашения.

В результате из зарегистрированной суммы будут вычтены средства на оплату текущего месяца, что составит 17 тысяч рублей. Оставшиеся 183 тысячи рублей. Он будет использован для погашения основного долга за следующие 12 месяцев и частично за 13-й месяц в размере 3 тыс. руб. При этом каждый месяц вы должны будете выплачивать 2 тыс. руб., что соответствует обязательным начисленным процентам. Более того, выплата производится после перерасчета, и, в частности, общая сумма процентов уменьшается в соответствии с уменьшением общей суммы долга.

Имеет ли смысл данная операция

Досрочное погашение — один из способов сэкономить на выплате ипотечного кредита. Лучше всего частично сократить свой долг в начале периода погашения. Это связано с тем, что предоплата обычно используется для уменьшения суммы основного долга, что снижает размер процентов к уплате. Вы также можете уменьшить сумму погашения, заплатив в конце срока, но в этом случае разница не так велика.

Досрочное погашение ипотечного кредита с более коротким сроком не только уменьшает сумму погашения, но и срок кредита. В любом случае, заемщик должен следить за договорами, предложениями и бонусами, предлагаемыми банком. Кроме того, необходимо активно использовать все возможности для получения субсидий. Это особенно актуально, если в период действия долгового соглашения рождается второй или дополнительный ребенок. Вы также можете воспользоваться субсидиями для молодых семей, многодетных семей и т.д. Льготы от федерального правительства или региона, другие возможности — от штата. Обратитесь в банк за консультацией по вашей конкретной ситуации, в зависимости от выбранной вами программы и других деталей сделки. Вы также должны попросить банк зарегистрировать эту операцию и уменьшить проценты по кредиту, когда вы будете его выплачивать.